在金融行业中,抵押贷款是常见的一种借贷方式。而对于那些拥有房产的个人来说,抵押房产是一种常见的方式来获取私人贷款。是否可以将房产证与配偶共同抵押来进行私人借款,这是一个备受关注的问题。本文将通过定义、分类、举例和比较等方法,以客观、专业、清晰和系统的方式探讨这个问题的相关知识。

1.抵押房产的定义与分类

抵押房产是指将财产权转让给借款人用作抵押品以获得贷款的行为。根据抵押品的性质和抵押物拥有人的关系,可以将其分为个人抵押和夫妻共同抵押。个人抵押是指仅由借款人名下的房产作为抵押品,而夫妻共同抵押是指配偶与借款人共同名下的房产作为抵押品。

举例:小明和小红是一对夫妻,他们共同拥有一套房产。如果他们想要进行贷款,并用这套房产作为抵押品,那么他们可以选择夫妻共同抵押的方式,将房产证与配偶共同抵押来获取贷款。

2.抵押房产加配偶:私人借钱是否可以用房产证抵押?

夫妻共同财产制度规定,夫妻共同所有的财产属于夫妻共同财产。根据不同地区的法律规定,夫妻共同财产的抵押权利可能存在一定的差异。有些地区规定,夫妻共同财产可以用于抵押,而其他地区规定则限制了夫妻共同财产的抵押权利。

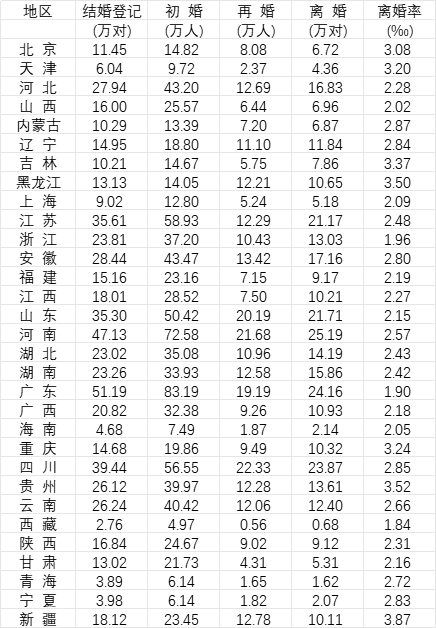

举例:在北京地区,夫妻共同财产可以用于抵押,因此夫妻可以将房产证与配偶共同抵押来进行私人借款。在上海地区,夫妻共同财产的抵押权利受到限制,因此在此地区,夫妻不能将房产证与配偶共同抵押来进行私人借款。

3.抵押房产与个人贷款的比较

在私人借贷中,除了抵押房产之外,个人还可以选择其他财产或担保方式来获取贷款。相比之下,抵押房产具有以下优势和劣势。

优势:抵押房产可以获得较高的贷款额度,因为房产通常价值较大。抵押房产的利率通常较低,因为抵押品可以作为担保来降低贷款方的风险。

劣势:抵押房产需要进行评估和抵押登记等手续,较为繁琐。如果借款方不能按时还款,抵押房产可能会被收回,从而导致财产损失。

是否可以将房产证与配偶共同抵押来进行私人借款,取决于不同地区的法律规定。个人在选择抵押房产还是其他财产或担保方式时,需要综合考虑其优势和劣势。在进行私人借款时,建议咨询专业人士或法律机构以获取更加准确和详尽的信息。

私人借钱可以用房产证抵押吗

在私人借钱的过程中,抵押物是借款人提供给贷款方的担保方式之一。是否可以使用房产证作为抵押物呢?本文将通过定义、分类、举例和比较等方法来阐述“私人借钱可以用房产证抵押吗”的相关知识。

一、房产抵押的定义

房产抵押是指借款人将自己名下的房产作为贷款的担保物。借款人在办理贷款手续时,将房产证和相关材料提交给贷款方,作为借款的担保。

举例:小明想要借钱开办自己的公司,由于无法提供其他担保物,他决定将自己的房产作为抵押物,以获取贷款。

二、私人借款中的房产抵押分类

在私人借款中,借款人可以将自己名下的房产使用为抵押物,进而分为住房贷款和商业贷款两类。

1. 住房贷款抵押

住房贷款抵押是指借款人将自己住房的房产证作为抵押物,用于购买住房、装修或其他生活用途。此类抵押通常与银行或其他金融机构相关。

举例:小红想要购买一套价格较高的房子,但她自己的资金不足,于是选择了住房贷款,并将房产证作为抵押物。

2. 商业贷款抵押

商业贷款抵押是指借款人将自己名下的商业房产的房产证作为抵押物,用于创业、扩大生意或其他商业用途。此类抵押通常与商业银行或其他金融机构相关。

举例:小王计划扩大自己的小餐馆生意,但需要一笔资金,于是他将自己的商业房产作为抵押物,办理商业贷款。

三、房产抵押与其他担保方式的比较

在私人借款中,除了房产抵押,还有其他担保方式,如抵押品担保、信用担保等。下面将房产抵押与其他担保方式进行比较:

1. 房产抵押与抵押品担保的比较

房产抵押与抵押品担保都是将贷款所需的物品作为担保,但房产抵押的抵押物为房产,而抵押品担保的抵押物可以是其他有价值的物品。

2. 房产抵押与信用担保的比较

房产抵押是以借款人的房产作为担保,而信用担保是以借款人的个人信用作为担保。在借款人信用较好的情况下,可以选择信用担保;而借款人没有良好信用记录时,房产抵押将是更安全的选择。

从以上分析可以看出,在私人借款中可以使用房产证作为抵押物,进而分为住房贷款和商业贷款两类。房产抵押在与其他担保方式的比较中也具备独特的优势。在选择借款方式时,借款人应根据自身情况和需求来决定是否使用房产证作为抵押物。

文章总结字数:797字。

房产能二次抵押贷款吗

房产二次抵押贷款是指在已有一笔抵押贷款的基础上,再次以相同或其他房产为抵押物,向金融机构或贷款公司借款的行为。这种贷款方式在一些特定情况下可能被允许,但也有一些限制和风险需要考虑。本文将就房产能否进行二次抵押贷款的问题进行系统的阐述。

正文

一、定义房产二次抵押贷款

房产二次抵押贷款是指在已有一笔抵押贷款的基础上,再次以相同或其他房产为抵押物,向金融机构或贷款公司借款的行为。这种行为是在持有抵押物的前提下,以现有房产作为再次贷款的担保方式。

二、房产二次抵押贷款的分类

房产二次抵押贷款可以根据具体情况进行分类。

1. 同一金融机构内部的二次抵押贷款:即在同一金融机构的贷款产品中,允许客户通过持有其他房产进行二次抵押贷款。这种情况下,客户可以通过提供其他房产的抵押权来获得二次贷款的额度。

2. 不同金融机构之间的二次抵押贷款:即借款人在已有一笔抵押贷款的基础上,选择与其他金融机构进行二次抵押贷款的行为。这种情况下,借款人需要在新的金融机构重新申请贷款,并提供新的抵押物作为担保。

三、房产二次抵押贷款的注意事项

虽然房产二次抵押贷款在一些情况下是可行的,但也需要注意以下几点:

1. 贷款机构的政策限制:不同贷款机构对于房产二次抵押贷款的政策限制不同,有的可能会明确规定不接受二次抵押贷款,有的可能会要求额外的手续和条件。借款人需要提前了解相关政策和要求,选择合适的贷款机构。

2. 抵押物评估和风险把控:贷款机构在进行二次抵押贷款时,会对抵押物进行评估,以确定其价值和贷款额度。借款人需要清楚了解自己所持有房产的价值,避免因评估结果不符合预期而影响贷款申请。

3. 财务风险评估和还款能力:借款人需要权衡自己的还款能力,并进行财务风险评估。毕竟贷款是需要偿还的,借款人应该确保自己有足够的还款能力,避免因二次抵押贷款而造成财务困境。

举例说明:

小明已经有一笔房产抵押贷款,他选择以另一套房子进行二次贷款。在经过多家金融机构的调查和比较后,他选择了一家允许二次抵押贷款的银行。该银行对抵押物进行了评估后,同意给予小明一定额度的二次贷款。小明在申请时提供了详细的还款计划,并确保自己有足够的还款能力,避免了财务风险。

结尾

房产能否进行二次抵押贷款是一个复杂的问题,需要根据具体情况进行评估。借款人在选择二次抵押贷款时,应当在了解相关政策和贷款机构的限制条件的基础上,仔细考虑自身的财务状况和还款能力。只有在充分的准备和评估下,才能真正实现房产二次抵押贷款带来的财务好处和灵活性。